LE IMPOSTE SULLA COMPRAVENDITA IMMOBILIARE

Le imposte sulla compravendita immobiliare

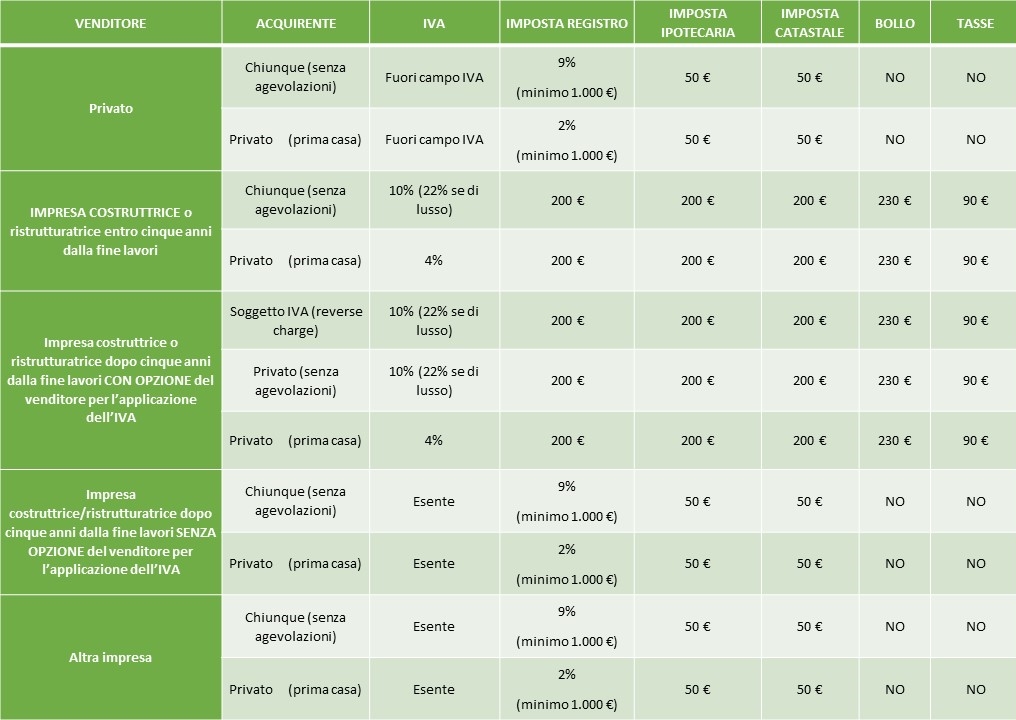

Abitazioni e loro pertinenze (fabbricati diversi da quelli strumentali per natura)

Le imposte sulla compravendita immobiliare

Dal primo gennaio 2014 agli atti traslativi a titolo oneroso della proprietà di beni immobili si applicano l’imposta di registro con l’aliquota del 9%, con un minimo di 1.000 euro, e le imposte ipotecarie e catastali nella misura fissa di 50 euro ciascuna.

La stessa aliquota si applica agli atti traslativi o costitutivi di diritti reali immobiliari di godimento, compresi la rinuncia pura e semplice agli stessi, ai provvedimenti di espropriazione per pubblica utilità e ai trasferimenti coattivi (art. 10 del d.lgs. 14 marzo 2011, n. 23, come modificato dall’art. 26 del d.l. 12 settembre 2013, n. 104 e dalla legge di stabilità per il 2014).

Sono pertanto soggetti alla nuova aliquota:

– gli atti di trasferimento a titolo oneroso di immobili di qualsiasi genere (abitazioni, autorimesse, cantine, capannoni, negozi, terreni edificabili o agricoli, etc.);

– gli atti traslativi o costitutivi di diritti reali immobiliari di godimento (usufrutto, diritto di abitazione, servitù);

– le divisioni immobiliari con conguaglio;

– le permute immobiliari.

La nuova aliquota dell’imposta di registro al 9% ha sostituito quelle precedentemente previste per i fabbricati (7%) e i terreni edificabili o comunque non agricoli (8%).

Fanno eccezione i terreni agricoli acquistati da soggetti diversi dai coltivatori diretti o dagli imprenditori agricoli professionali (IAP), per i quali è prevista l’aliquota del 15% che sostituisce la tassazione “punitiva” del 18% (15% per l’imposta di registro, oltre alle imposte ipotecarie e catastali rispettivamente del 2% e dell’1%), in vigore fino al 31 dicembre 2013, studiata per scoraggiare l’acquisto di terreni agricoli da parte di chi non intende dedicarsi all’agricoltura. Rimane però la possibilità, per i coltivatori diretti e agli imprenditori agricoli professionali (IAP), di acquistare terreni agricoli e relative pertinenze con l’imposta dell’1%.

Fa eccezione alla nuova aliquota del 9% anche l’aliquota agevolata dell’imposta di registro per l’acquisto della prima casa, che scende al 2% (prima era al 3%), con un minimo di 1.000 euro, a cui si aggiungono sempre le imposte ipotecarie e catastali nella misura fissa di 50 euro ciascuna.

La possibilità di accedere all’agevolazione per la prima casa dipende soltanto dalla categoria catastale, essendo espressamente escluse soltanto le abitazioni classificate nelle categorie catastali A1 (abitazioni di tipo signorile), A8 (ville) e A9 (castelli e palazzi di eminente pregio artistico o storico).

E’ scomparso il tradizionale riferimento alle “case di abitazione non di lusso secondo i criteri di cui al decreto del Ministro dei lavori pubblici 2 agosto 1969” (che elencava una serie di criteri legati alle dimensioni e alle finiture, al fine di qualificare un’abitazione come “di lusso” e pertanto escluderla dall’applicazione dell’aliquota ridotta).

Questa modifica rappresenta senza dubbio una semplificazione per i controlli da parte dell’agenzia delle entrate, dato che i criteri del d.m. 2 agosto 1969, oltre a essere evidentemente datati, sono sempre stati di difficile applicazione pratica, mentre la categoria catastale è di immediata evidenza.

La modifica comporta comunque una restrizione della possibilità di accedere alle agevolazioni per la prima casa, che in precedenza era concessa anche alle abitazioni classificate in catasto come A1, A8 e A9, se non erano presenti le caratteristiche “di lusso” previste dal d.m. 2 agosto 1969.

Rimane invece fissata al 4% l’aliquota IVA per l’acquisto della prima casa.

Ecco il nuovo testo dell’art. 1 della tariffa, parte prima, allegata al d.P.R. 26 aprile 1986, n.131 (testo unico dell’imposta di registro), come modificato dall’art. 10 del d.lgs. 14 marzo 2011, n. 23, e dall’art. 26 del d.l. 12 settembre 2013, n. 104:

Atti traslativi a titolo oneroso della proprietà di beni immobili in genere e atti traslativi o costitutivi di diritti reali immobiliari di godimento, compresi la rinuncia pura e semplice agli stessi, i provvedimenti di espropriazione per pubblica utilità e i trasferimenti coattivi: 9%

Se il trasferimento ha per oggetto case di abitazione, ad eccezione di quelle di categoria catastale A1, A8 e A9, ove ricorrano le condizioni di cui alla nota II-bis “agevolazione “prima casa”: 2%

Se il trasferimento ha per oggetto terreni agricoli e relative pertinenze a favore di soggetti diversi dai coltivatori diretti e dagli imprenditori agricoli professionali, iscritti nella relativa gestione previdenziale ed assistenziale: 15%

Le imposte ipotecaria e catastale sono oggi dovute nella misura fissa di euro 50 ciascuna (art. 26, primo comma, del d.l. 12 settembre 2013, n. 104).

Gli atti assoggettati all’imposta di registro con queste aliquote (e i relativi adempimenti in catasto e nei registri immobiliari) sono esenti dall’imposta di bollo, dai tributi speciali catastali e dalle tasse ipotecarie.

In tutti i casi sopra indicati, comunque, l’imposta di registro non può essere inferiore a 1.000 euro. Considerando anche le imposte ipotecarie e catastali (che, come abbiamo visto, ammontano a 50 euro ciascuna), la tassazione minima dei trasferimenti immobiliari è pertanto di 1.100 euro, sia per l’acquisto della prima casa sia in tutte le altre ipotesi.

Dal primo gennaio 2014, in relazione agli atti traslativi a titolo oneroso della proprietà di beni immobili in genere e agli atti traslativi o costitutivi di diritti reali immobiliari di godimento, sono soppresse tutte le esenzioni e le agevolazioni tributarie, anche se previste in leggi speciali (art. 10 del d.lgs. 14 marzo 2011, n. 23, come modificato dall’art. 26 del d.l. 12 settembre 2013, n. 104).

Sono dunque soppresse, tra l’altro, le esenzioni fiscali previste per i trasferimenti in esecuzione di accordi di separazione o divorzio, per gli acquisti immobiliari da parte dei Comuni o degli altri enti territoriali, per i trasferimenti immobiliari a favore delle organizzazioni non lucrative di utilità sociale (ONLUS), e le agevolazioni per gli acquisti di immobili nell’ambito di piano di recupero e nell’ambito di piani di edilizia residenziale pubblica, per gli immobili di interesse storico, artistico e archeologico, e per gli acquisti da parte di società immobiliari di rivendita.

E’ confermata, però, la storica agevolazione per la piccola proprietà contadina (Ppc) che consente ai coltivatori diretti e agli imprenditori agricoli professionali (IAP), comprese le società agricole, di acquistare terreni agricoli e relative pertinenze pagando un’imposta dell’1% sul prezzo (imposta catastale) oltre alle imposte di registro e ipotecarie fisse (ora dell’importo di 200 euro ciascuna) (art 2 comma 4-bis del decreto legge 30 dicembre 2009, n. 194, convertito dalla legge 26 febbraio 2010 n. 25). Le associazioni di categoria degli agricoltori hanno infatti ottenuto una specifica norma, inserita nella legge di stabilità per il 2014 (art. 1 comma 418), che evita l’abrogazione della PPC, inizialmente prevista nell’ambito della riforma delle imposte sui trasferimenti immobiliari. Scompaiono, invece, tutte le altre agevolazioni per l’acquisto di terreni agricoli (compendio unico, territori montani, etc.).

Infine, dal primo gennaio 2014, è aumentato a 200 euro l’importo delle imposte fisse di registro, ipotecaria e catastale, che in precedenza era stabilito nella misura fissa di 168 euro (art. 26, secondo comma, del d.l. 12 settembre 2013, n. 104).

L’innalzamento a 200 euro delle imposte fisse di registro, ipotecarie e catastali riguarda tutti gli atti diversi da quelli traslativi a titolo oneroso della proprietà di beni immobili in genere, e traslativi o costitutivi di diritti reali immobiliari di godimento, dunque, a titolo esemplificativo:

– gli atti di trasferimento immobiliare soggetti a IVA;

– le donazioni e in genere gli atti traslativi a titolo gratuito di immobili (ai quali non si applica l’art. 1 della tariffa allegata all’imposta di registro, pertanto le imposte ipotecarie e catastali restano al 2% e 1% rispettivamente, ma con il minimo di euro 200 ciascuna);

– gli atti non traslativi (divisioni senza conguaglio, fondo patrimoniale non traslativo, convenzioni matrimoniali soggette a trascrizione);

– i contratti preliminari di compravendita;

– gli atti societari (atti costitutivi, cessioni di quote sociali, verbali di assemblea, modifica dei patti sociali);

– le cessioni di azienda;

– le procure;

– i contratti di comodato;

– le convenzioni urbanistiche e gli atti unilaterali d’obbligo;

Non è oggetto di modifica la norma che prevede l’applicazione delle imposte ipotecarie e catastali “maggiorate” (3% e 1% rispettivamente) per i trasferimenti di immobili strumentali da parte di soggetti IVA (art. 1-bis della tariffa e art. 10, primo comma, del d.lgs. 31 ottobre 1990, n. 347, con riferimento all’art. 10, primo comma, numero 8-ter, del d.P.R. 26 ottobre 1972, n. 633).

Ricordiamo infine che le nuove norme non modificano le regole sulla determinazione della base imponibile, che rimangono invariate. Nulla cambia, pertanto, nel meccanismo del cosiddetto “prezzo-valore” (cioè la possibilità di chiedere l’applicazione delle imposte di registro, ipotecarie e catastali sul valore catastale dell’immobile, in alcuni casi specificamente indicati dalla legge), che non è una agevolazione in senso tecnico, pur risultando di solito vantaggioso per il contribuente.

Notaio Paolo Tonalini